本文成于6月13日期指配资。

【正文】

本文聚焦SpaceX(中文为“太空探索技术公司”)。

一、本次SpaceX发行情况:目前市值排名美股第7、首发市值第1

(一)发行首日一直在溢价区间内波动

2026年6月12日(美国当地时间),SpaceX正式登陆美国纳斯达克。数据上看,SpaceX首日上市以19.22%的涨幅收官,最终股价落在160.95美元、市值落在2.11万亿美元,当日股价在149.34-176.52美元之间波动,波动幅度高达18.2%。

这意味着,SpaceX发行首日便一直在溢价区间内波动,相较于发行价135美元来说,溢价区间为10.6222-30.755556%,足见市场对马斯克本人的期许之高。

(二)首发日市值达2.1万亿美元,排名第一

目前纳斯达克板块上市首日市值超过万亿美元的公司目前只有一家,即SpaceX。

1、排名第2的是谷歌(ALPHABET),上市首日市值为5635.28888亿美元,与SpaceX超2万亿美元的市值完全不在一个量级上。

2、排名第3的德国林德上市首日市值为923.5666亿美元,与谷歌也不在一个量级上,更别说SpaceX了。

3、就全部美股来说同样如此。历史上上市首日市值前五的公司依次为SpaceX、谷歌、阿里巴巴、壳牌和杜邦,上市首日市值分别为2.1万亿美元、5635亿美元、2314亿美元、1932亿美元和1575亿美元,SpaceX几乎呈断崖式领先态势。

(三)当前市值位列美股第七、全球各类资产第九

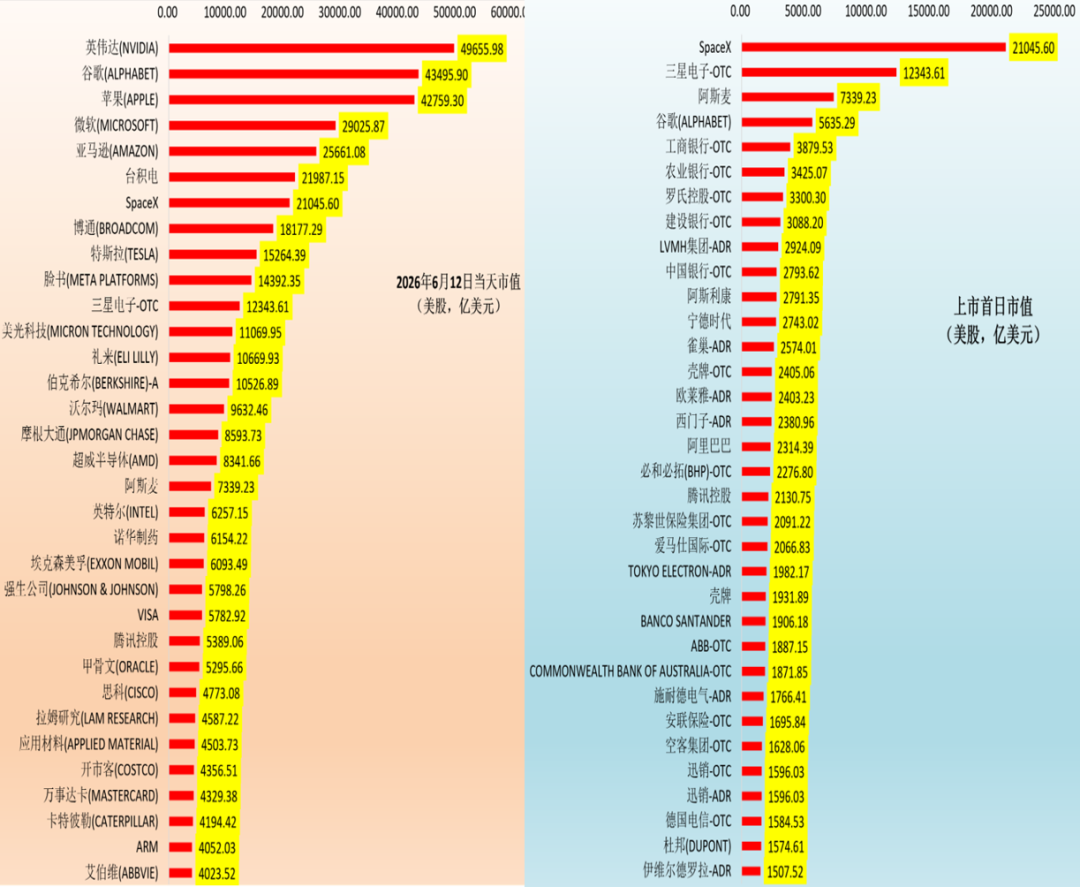

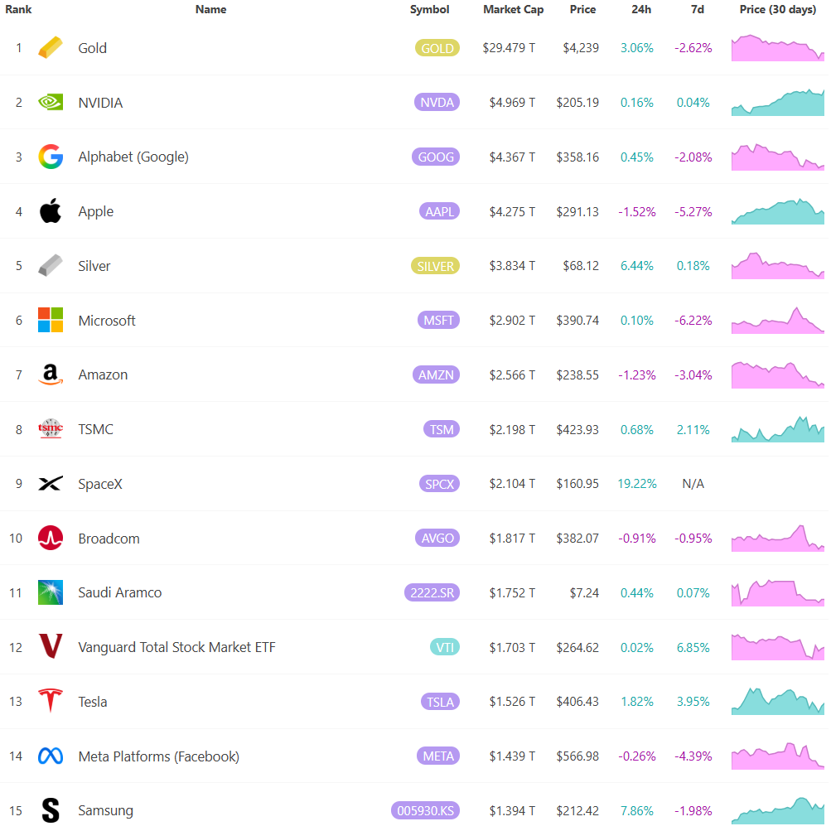

1、截至2026年6月12日,市值超过万亿美元的美股共15只,从高到低依次为英伟达、谷歌、苹果、微软、亚马逊、台积电、SpaceX、博通、特斯拉、脸书、三星电子、美光科技、礼来、伯克希尔。也即,就6月12日的市值而言,SpaceX以2.1万亿美元的绝对体量位居美股第七位,与台积电的最新市值(2.2万亿美元)仅一步之遥。

2、从全球各类资产对比来看,当前SpaceX市值位列全球各类资产第九,低于黄金(29.479万亿美元)、英伟达NVIDIA(4.969万亿美元)、谷歌Alphabet(4.367万亿美元)、苹果Apple(4.275万亿美元)、白银Silver(3.834万亿美元)、微软(2.902万亿美元)、亚马逊(2.566万亿美元)、台积电(2.198万亿美元)之后,高于博通Broadcom(1.817万亿美元)、沙特阿美Saudi Aramco(1.752万亿美元)、特斯拉Tesla(1.526万亿美元)、Facebook(1.439万亿美元)和三星电子(1.394万亿美元)。

二、SpaceX是一家什么样的公司?

SpaceX究竟是一家什么样的公司?其招股说明书对此有清晰的阐述。SpaceX成立于2002年,是全球唯一一家横跨航天、通信、人工智能三大领域的企业,包括中国在内的经济体目前尚未可对标SpaceX的锚定公司。

(一)航天业务板块:航天发身

就航天板块而言,其发展历程大致如下,

1、2008 年,SpaceX成为全球首家自主研发并成功发射液体燃料火箭、将载荷送入轨道的民营企业。

2、2012年,SpaceX成为首家实现私营航天器与国际空间站成功对接的民营企业。

3、2015 年,SpaceX 首次实现轨道级火箭一级助推器动力式垂直回收落地(实现猎鹰 9 号一级火箭海上回收),验证了可复用发射系统在技术层面具备可行性,比全球所有同行提早至少十年确立行业领先优势。

4、2017 年,SpaceX进一步推进火箭复用技术研发,首次完成轨道级火箭助推器的重复发射任务,这项技术革新大幅降低了我们的发射成本。

5、2019年,SpaceX率先启动大规模近地轨道宽带卫星星座组网部署。

6、2020 年,SpaceX 成为首家将航天员送入太空的民营企业。

7、2023 年,SpaceX完成下一代可复用运载火箭星舰的首次试飞。

8、2024 年,SpaceX 实现“机械筷”捕获回收技术的里程碑突破,在发射场成功接住一枚轨道级火箭一级助推器。

总之,SpaceX自2023年起,依靠猎鹰系列火箭,每年送入轨道的载荷质量占全球总发射载荷的 80% 以上,任务成功率超 99%。截至2026年一季度末,SpaceX 累计完成约 650 次轨道航天发射任务,其中超 540 次均由经过大量飞行验证的猎鹰系列火箭执行,SpaceX也成为唯一获得美国国家航空航天局(NASA)载人航天任务发射资质的民营企业。

(二)通信业务板块:星链

就通信业务板块而言,SpaceX通信业务的核心依托星链,

1、2019 年,SpaceX率先启动大规模近地轨道宽带卫星星座组网部署,为实现全球高速互联网覆盖奠定基础。

2、星链宽带服务于 2020 年正式上线,面向全球用户商用落地。

3、2022 年,SpaceX实现消费级相控阵卫星终端的规模化量产,同时推出全球首个低时延近地轨道卫星宽带商用网络。同年,星链用户规模突破 100 万。

4、2024 年,SpaceX完成星链移动通信卫星的首次发射,率先建成大规模近地轨道卫星直连手机星座。

截至 2026 年一季度末,SpaceX在近地轨道部署了约 9600 颗星链宽带及移动通信卫星,运营着全球技术领先的宽带卫星星座,为分布在164个国家、地区的约1030万星链订阅用户提供网络服务。

同时,SpaceX还部署了约 650 颗第一代星链移动通信专用卫星,在约 30 个国家面向 740 万台月度独立设备,提供卫星直连手机的数据传输、网络语音通话、即时消息服务。

(三)AI板块:Grok+X两大一体化AI平台

就人工智能板块而言,

1、依托自身工程技术积累与规模化基础设施,SpaeX正式落地人工智能业务能力。2

2、2025年,成立于2023年的xAI收购 X 公司,目前正搭建人工智能算力基础设施,并与Grok大模型一起助力SpaceX发展,未来将助力SpaceX由地面进一步拓展至太空。

截至2026年一季度末的过去一年内,Grok与X两大一体化AI平台累计服务约13亿活跃企业客户账号,月活跃用户数为5.5亿。

总之,SpaceX自诩其为全球唯一具备规模化、可靠进入太空能力的企业,彻底颠覆了航天行业数十年停滞不前、厌恶风险、商业模式畸形的发展困境。

三、谁控制SpaceX?马斯克拥有83.6%的投票权,可控制董事会

SpaceX上市首日的火爆目前已经无须赘言,那SpaceX的实控人究竟是谁呢?

(一)根据SpaceX招股说明书,本次发行前,马斯克本人拥有SpaceX12.2%的A股(共持有8.4944444亿股)和93.3%的B类股(持有52.19053075亿股),由此可知马斯克本人合计持有SpaceX的投票权比例达到84.3%(每1股B类股对应10票投票权、每1股A股对应1票投票权),即发行前的SpaceX由马斯克本人完全实控。

(二)发行后,马斯克持有的投票权比例被稀释至83.6%,若承销商全额行使超额配售权,则马斯克的投票权比例相应降至83.5%。也即,发行后的SpaceX同样由马斯克控制。

以上意味着,马斯克完全可以控制SpaceX的董事会人选及董事会。

(三)目前SpaceX的三名核心高管人员分别为埃隆・马斯克、格温妮・肖特韦尔(Gwynne Shotwell)、布雷特・约翰森(Bret Johnsen)。其中,

1、格温妮・肖特韦尔为SpaceX的第7名员工、现为SpaceX总裁及首席运营官、美国航空航天学会(AIAA)会士和美国西北大学理事,因对航天领域的贡献于2024年入选《财富》全球最具影响力商界女性榜单。

2、布雷特・约翰森现为SpaceX的首席财务官,之前在半导体巨头博通任职近十年、在Mindspeed Technologies担任首席财务官三年左右。

四、马斯克的财务数据及分红表现并不理想:现在正处于各种砸钱和烧钱的阶段

(一)明确在可预见的未来,不会分红

根据SpaceX招股说明书,其目前计划将未来产生的全部留存收益用于业务扩张发展。在可预见的未来,暂无向普通股股东宣告并派发现金股息的安排。这也意味着,SpaceX在可预期的未来若干年内,不会向其股东分红,故从分红角度看并不足以支撑SpaceX的市值。

(二)财务数据表现一般,基本全靠通信业务板块支撑,但资金方依然很青睐SpaceX

1、如果仅从财务数据看,SpaceX表现一般,甚至还有点糟糕。

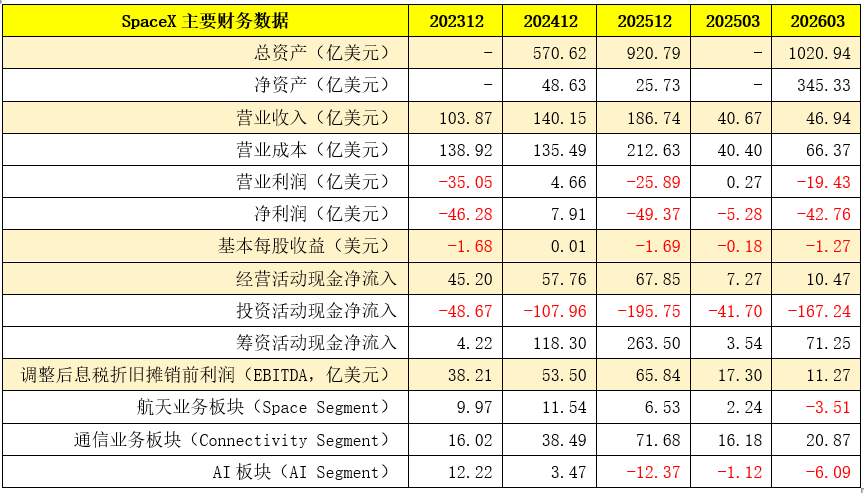

(1)截至今年一季度,SpaceX总资产为1020.94亿美元,资产负债率为66%。

(2)今年一季度实现营收46.94亿美元,同比增长15%。不过,今年一季度SpaceX录得亏损42.76亿美元(2025年全年录得亏损49.37亿美元)。

2、从现金流情况来看,其目前仍然处于烧钱的阶段,即投资活动为持续净流出,且净流出金额远大于经营活动与筹资活动。不过好事是,目前SpaceX的筹资活动还是保持着快速增长,表明资金方对SpaceX依然青睐有加。

特别是,相较于2025年一季度,今年一季度SpaceX的筹资活动净流入同比大幅增长19.13倍,2025年全年同比大增1.23倍。显然,数据上看,无论是投资活动,还是筹资活动,SpaceX均处于大幅增长或扩张阶段,这很能说明问题。

3、SpaceX的业务板块主要分为三类,即航天业务板块、通信业务板块和AI板块。数据上看,目前SpaceX只有通信业务板块是盈利的,且为大幅盈利,而另外两个板块仍处于亏损阶段,这表明SpaceX的砸钱或烧钱领域可能聚焦于航天业务和AI板块。

五、SpaceX面临的潜在风险

招股说明书列示了SpaceX未来经营过程中可能面临的一系列核心风险,我想这对于理解SpaceX显然也是极有帮助的。总的来说,可能的风险包括但不限于,

(一)星舰研发阶段可能面临不及预期的风险,这将会对SpaceX发展战略赞成影响(包括新一代卫星部署、全球卫星直连移动通信、轨道人工智能算力项目的推进),进而会影响到SpaceX的经营状况等。

(二)可能会在监管批复与经营牌照(包括美国联邦航空管理局核发的火箭发射许可、航天器重返大气层许可)及卫星通信业务所需的通信运营牌照、频谱授权(含国际频谱许可、美国联邦通信委员会卫星频谱牌照)等方面出现障碍,进而影响到SpaceX发展。

(三)SpaceX的人工智能产品、X平台、星链及其他各类卫星通信业务可能会受到美国及全球各地的法律法规监管,特别是在数据隐私、网络安全、电信行业规范等方面。

(四)SpaceX发展战略依托于空前的规模完成产品、服务的设计、研发与商业化落地,这些均存在不确定性。同时,SpaceX的卫星、运载火箭及其他航天相关技术设备、未来轨道人工智能算力设施可能会面临独特的太空领域风险。

(五)SpaceX的卫星核心组网、地面测控站、火箭发射场地、产品制造工厂、航天器、数据中心等关键基础设施可能会面临中断的风险。同时,运载火箭、卫星、航天器的生产制造、测试、发射环节,以及火箭与航天器回收复用相关业务亦存在相关风险。

(六)发射、通信、人工智能相关业务所需的部分核心元器件仍需要依赖第三方厂商生产供货,这意味着SpaceX亦面临供应链风险。

六、结语

(一)数据上看,SpaceX上市首日无疑是非常成功的,不仅市值、溢价等结果让人欣喜,且超额认购及中东等海外资金的超额认购情况亦令人叹为观止。

(二)我想,SpaceX的成功大致建立在以下几个方面:

1、Musk在特斯拉、星链等方面取得的成功为其打下了基础,获得了市场的信任。

2、Musk独特的个人魅力为这种成功提供了加持。

3、俄乌战争、美以发起的本次中东战争等均为Musk的三大板块业务提供了加持。

4、SpaceX目前的三大业务板块均处于未来发展前沿,符合人们的期待。

(三)从SpaceX可能面临的各种经营风险来看,坚守“技术全球化落地+本土合规化运营”的技术中性原则,否则其同样也会面临地缘层面的挑战。

(四)由于SpaceX的火箭发射已经出现过多次失败期指配资,而SpaceX在人工智能、星链等方面取得的成功亦为其具备硬核技术实力奠定了基础,这才使得市场愿意为Musk的梦想买单既然是梦想,那既有实现的可能,亦有破灭或不及预期的可能,这意味着未来SpaceX股价的波动幅度可能会比较大,而基于为梦想买单下的估值,我想过程中仍会有各种逆风出现。

文章为作者独立观点,不代表炒股配资知识网_股票杠杆操作_炒股杠杆配资平台观点

相关文章